2022년 대출규제 - DSR 계산해보기(DSR 계산기 활용)

오늘은 2022년 핵심 규제인 부동산 DSR을 계산해 보도록 하겠다.

DSR 계산 방식

DSR = (연간 대출 원리금 상환액 + 기타 대출의 연간 원리금 상환액) / 연간 소득

2022년 1월부터 DSR 기준 주요 변화

1. 총 대출액 2억 원 초과 시 DSR 규제 적용

2. DSR 계산 시 대출 만기 산정 현실화

- 신용 대출 7 -> 5년

- 비주택담보대출 10년 -> 8년

3. 카드론 DSR 규제 적용

4. 제2금융권 DSR 기준 강화: 60% -> 50%

5. 대출규제서 제외되는 대출: 전세자금 대출, 중도금 대출, 300만 원 이하 신용대출, 서민금융상품, 보험계약대출, 예적금 담보대출, 현금서비스

6. 비 주택담보대출(오피스텔, 상가, 토지)도 DSR 규제를 적용 받음

그럼 계산해볼까?

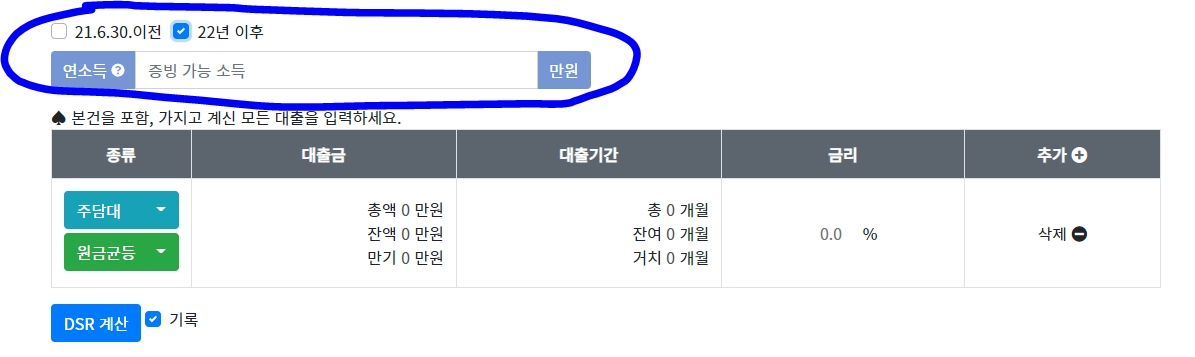

http://xn--989a00af8jnslv3dba.com/dsr

부동산계산기

부동산계산기 DTI DSR 신DTI LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률

xn--989a00af8jnslv3dba.com

위에는 DSR 계산기 사이트로 만들어진다.

1. 연소득을 구해보자

작년도 원천징수기준으로 연소득을 넣어주면 된다. 근데 여기서 문제가 있다. 작년에 코로나로 연봉이 깎이거나 올해 연봉이 많이 오른 사람은 억울하지 않을까?? 이런 경우 지속 가능한 소득을 입증하여 직전 연도 소득으로 dsr 산출 가능한지 은행에 확인하면 된다. (건보자격득실 확인서 첨부하여 재직 중 임을 확인)

여기서 내 연 소득은 8000만 원으로 가정해보겠다.

2. 가지고 있는 대출의 종류를 정리해보자

| 대출종류 | 금액 | 금리 | 상환방법 |

| 마이너스통장 | 5000만원 | 4.0 | 만기일시 |

| 신용대출 | 3500만원 | 3.5 | 만기일시 |

| 신용대출 | 2000만원 | 3.8 | 만기일시 |

3. 집을 매수하기 위한 예산을 정리해보고 필요한 주택담보대출 금액을 구해보자.

필요한 돈: 6억

모은 돈: 2억

신용대출: 1억

필요한 주택담보대출: 3억

4. 그럼 차례대로 이걸 한번 넣어보자

1. 연봉: 8000

2. 마이너스 통장은 신용대출 만기 일시로 넣는다.

3. 신용대출의 대출기간이 만기일 시인 경우 60개월로 넣어준다. -> 2022년부터 신용대출의 만기 기간이 5년으로 측정하기 때문 -> 기간이 따로 있는 건 기간에 맞게 넣어준다.

4. 필요한 주택담보대출금액에 총액, 잔액, 만기에 같은 금액을 넣어준다.

5. 그리고 원하는 년 수와 거치기간 그리고 보수적인 금리를 넣고 dsr 계산을 눌러준다.

5. dsr을 확인해보자

이런 경우 대출을 받을 수 있는 것이다. 이걸 본인의 상황에 맞게 계산을 해보는 게 중요하다.

난 40%가 넘는데 어떻게 해야 하지..?

1. 2022년이 되기 전에 내 DSR이 40%가 넘는데 집을 사야 한다면 차라리 올해가 가기 전에 대출을 받는 게 현명해 보인다.

2. 올해 못하는 경우 신용대출을 원리금 상환으로 전환해서 DSR을 낮추자

3. 아니면 지인 및 가족 찬스를 이용해서 신용대출을 갚은 뒤에 매수하고 갚아나가자