오피스텔 DSR 규제로 집 못산다? (대출상품은 있다 은행에서 취급만 안할 뿐이지)

오피스텔 DSR 규제가 올해부터 들어가면서 7월에 사실상 1억 이상 대출받으면 LTV 70%와 상관없이 DSR규제를 받게 되었다. 근데 여기서 DSR규제로 주거용 오피스텔 실수요자들이 걱정하는 이유는 비주택 담보대출(오피스텔, 토지...)이 대출 형태 때문이다.

대출의 형태와 규제

비주택(부동산)담보대출의 형태

1. 만기일시상환

2. 보통 이자만 내면서 생활

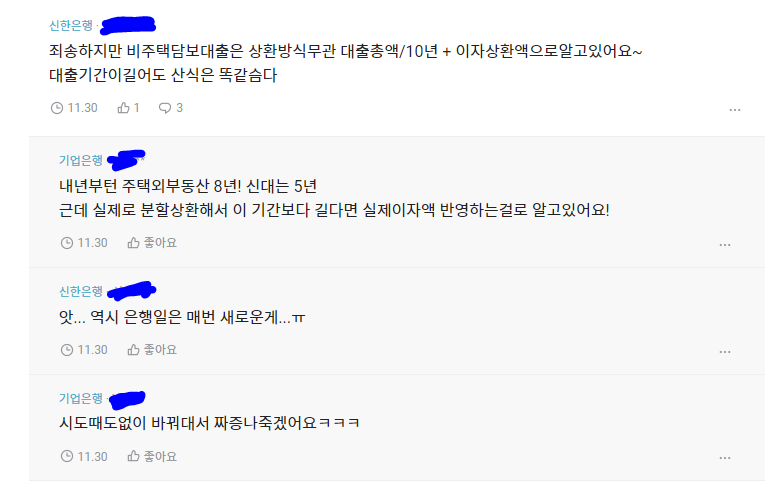

이런 상황인데 DSR 측정할 때 비주택담보대출의 경우 만기 일시상환 일시에서 가상의 상환기간을 8년으로 잡고 계산한다. 실제로는 이자만 내고 있는데도 말이다.

예를 들어 내가 비주택담보 대출을 아래의 기준으로 빌렸다고 가정해보자.

- 대출금: 8억

- 금리: 3.5%

그리고 상환방법 별로 다르게 dsr 규제를 받게 되면 아래처럼 필요 연봉이 달라진다.

| 상환방법 | 만기일시상환 | 30년 원리금 균등상환 |

| 대출금 | 8억 | 8억 |

| 금리 | 3.5% | 3.5% |

| 원금 | 8억 / 8년 = 1억 | 8억 / 30년 = 약 2700만원 |

| 이자 | 8억 * 0.035 = 2800만원 | 8억 * 0.035 = 2800만원 |

| 1년 총 원리금 | 1억 2800만원 | 5500만원 |

| 대출을 받기위해 필요한 연봉 | 3억 2천 | 1억 3천 |

보시다시피 30년 원리금 균등상환이 만기 일시상환에 비해서 필요한 연봉이 더 적다. 만기 일시 상환일 때는 연봉이 3억이 필요한 것에 비해서 원리금 균등상환을 할 경우 연봉이 1억 3천이면 빌릴 수 있다는 것이다.

그런데 오피스텔은 30년 원리금 균등상환이 없는데요?

최근에 국민 청원까지 등장하면서 실수요자들의 불안감이 조성되고 있다. 사실 당연하다. 나도 아파텔이라도 살고 싶거나 계약을 진행한 경우 대출이 안 나오는데 어떻게 하나 싶은 생각이 들 것이다.

그러면 진짜 오피스텔 30년 상품은 없는 걸까?

블라인드에서도 오피스텔 30년 대출 상품이 있는지 물어보는 사람이 있었다.

취급을 안 해서 그렇지 있다는 이야기가 있다. (그것도 1 금융권에 30년 만기 상품이 있다니..)

실제로 상환기간이 8년보다 길어진다면 실제 이자액을 반영해서 dsr을 내릴 수도 있어 보인다.

있는데 취급을 잘 안 하는 것이다. 왜? 대부분의 오피스텔이 당시 이자만 내고 사는 게 당연했으니까

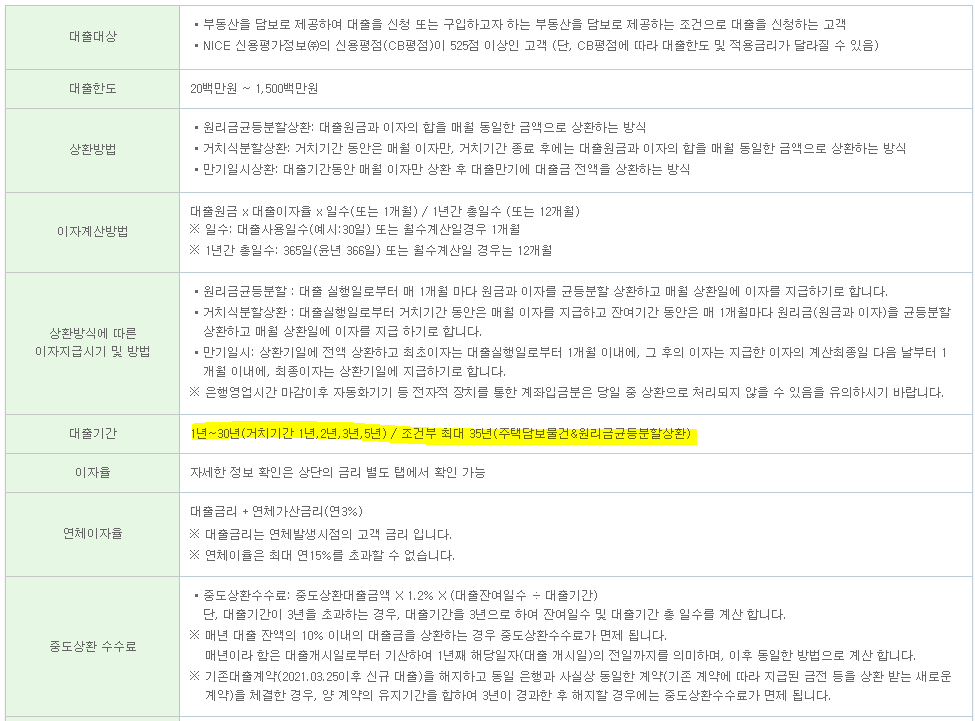

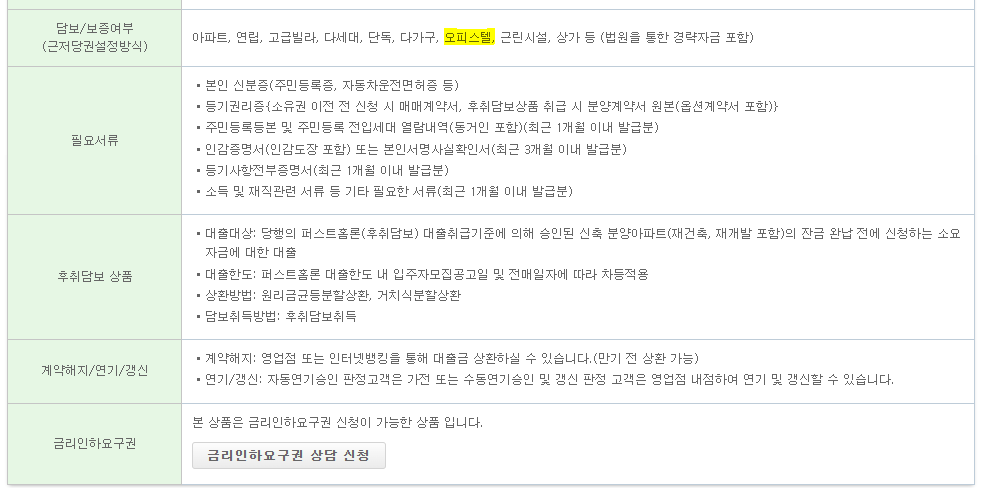

사실 공개된 상품도 있다.

바로 SC은행의 퍼스트홈론이다.

해당 대출 상품은 30~35년 만기 대출상품이다.

그럼 당연히 주택만 되지 않을까? 그건 아닌 것 같다. 오피스텔도 가능한 것으로 보인다.

만약 30년 주거용 오피스텔 모기지가 가능하다면 어느 정도 소득이 된다는 가정하에 주거용 오피스텔을 선택하는 게 과연 나쁜 선택일까?

그러면 천천히 찾아봐도 되는 걸까?

아니다. 빠르게 찾아보고 정보를 수집해야 한다. 왜냐면 대출총량제가 있기 때문이다. LTV가 70% 가능한 오피스텔의 경우 이런 30년 만기 상품들이 나오기 시작하면 대출량이 폭발적으로 늘어나지 않을까 생각된다. 그러면 또 대출 규제가 들어갈 것이다. 그래서 내가 만약 오피스텔을 사야 한다고 하면 연초에 대출 총량이 넉넉할 때 가서 알아보자. 다른 사람들이 먼저 선점하기 전에..